Ngày 10/02/2025, Chính phủ đã ban hành Nghị định 20/2025/NĐ-CP, sửa đổi và bổ sung một số điều của Nghị định 132/2020/NĐ-CP về quản lý thuế đối với doanh nghiệp có giao dịch liên kết. Những thay đổi này giúp điều chỉnh quy định một cách hợp lý hơn, hỗ trợ doanh nghiệp trong việc kê khai thuế và tuân thủ chính sách tài chính minh bạch.

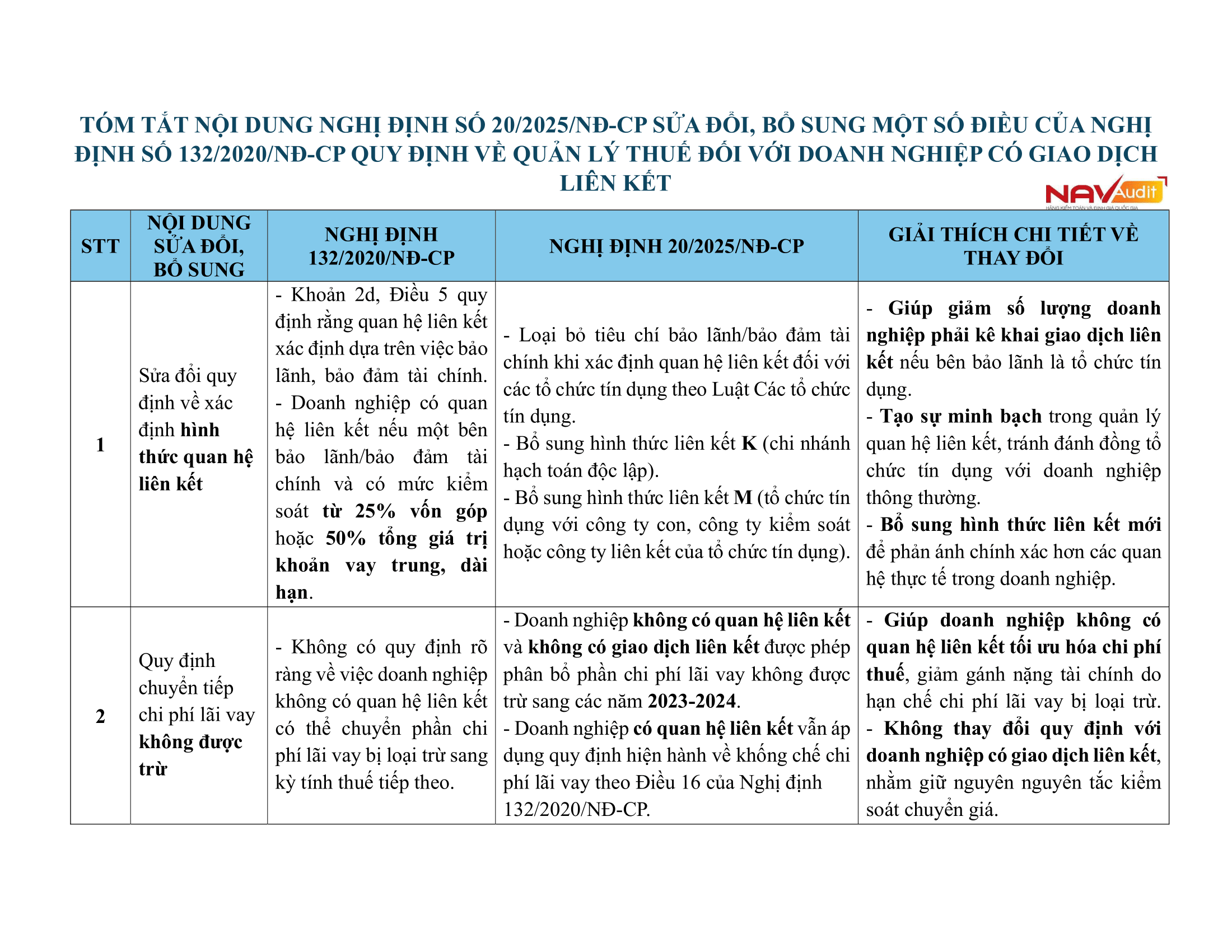

1. Thay đổi trong xác định quan hệ liên kết

- Nghị định 132/2020/NĐ-CP quy định quan hệ liên kết dựa trên bảo lãnh hoặc bảo đảm tài chính, với mức kiểm soát từ 25% vốn góp hoặc 50% tổng giá trị khoản vay trung, dài hạn.

- Nghị định 20/2025/NĐ-CP đã loại bỏ tiêu chí bảo lãnh/bảo đảm tài chính đối với tổ chức tín dụng, đồng thời bổ sung hai hình thức liên kết mới:

- Liên kết K: Chi nhánh hạch toán độc lập.

- Liên kết M: Quan hệ giữa tổ chức tín dụng với công ty con, công ty kiểm soát hoặc công ty liên kết.

- Ý nghĩa: Giúp giảm số doanh nghiệp phải kê khai giao dịch liên kết không cần thiết và minh bạch hơn trong quản lý thuế.

2. Điều chỉnh về chi phí lãi vay không được trừ

- Trước đây, Nghị định 132/2020/NĐ-CP không có quy định rõ ràng về việc doanh nghiệp không có quan hệ liên kết có thể chuyển phần chi phí lãi vay bị loại trừ sang kỳ tính thuế tiếp theo.

- Nghị định 20/2025/NĐ-CP cho phép doanh nghiệp không có quan hệ liên kết được phân bổ phần chi phí lãi vay không được trừ sang các năm 2023-2024, trong khi doanh nghiệp có quan hệ liên kết vẫn áp dụng quy định khống chế chi phí lãi vay hiện hành.

- Ý nghĩa: Giúp doanh nghiệp không có giao dịch liên kết tối ưu hóa chi phí thuế và giảm gánh nặng tài chính.

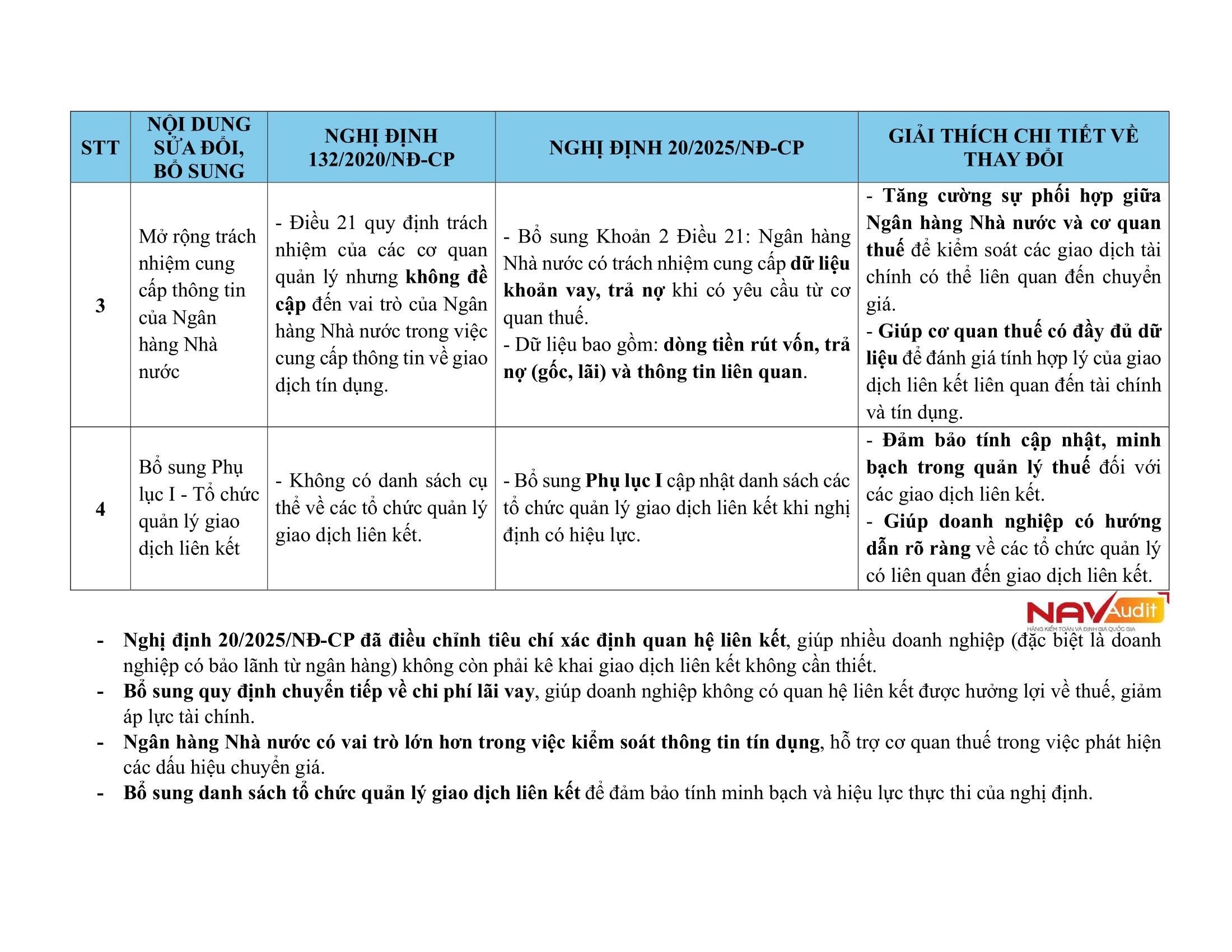

3. Mở rộng trách nhiệm của Ngân hàng Nhà nước

- Trước đây, Điều 21 của Nghị định 132/2020/NĐ-CP chưa quy định rõ vai trò của Ngân hàng Nhà nước trong việc cung cấp thông tin về giao dịch tín dụng.

- Nghị định 20/2025/NĐ-CP bổ sung Khoản 2, Điều 21, yêu cầu Ngân hàng Nhà nước cung cấp thông tin về các khoản vay, trả nợ khi có yêu cầu từ cơ quan thuế, bao gồm:

- Dòng tiền rút vốn, trả nợ (gốc, lãi).

- Thông tin liên quan đến giao dịch tài chính.

- Ý nghĩa: Tăng cường sự phối hợp giữa ngân hàng và cơ quan thuế, giúp kiểm soát các giao dịch có thể liên quan đến chuyển giá.

4. Bổ sung Phụ lục I – Tổ chức quản lý giao dịch liên kết

- Nghị định 132/2020/NĐ-CP không có danh sách cụ thể về các tổ chức quản lý giao dịch liên kết.

- Nghị định 20/2025/NĐ-CP bổ sung Phụ lục I, cập nhật danh sách tổ chức quản lý giao dịch liên kết, giúp doanh nghiệp có hướng dẫn rõ ràng hơn.

- Ý nghĩa: Đảm bảo tính minh bạch trong quản lý thuế và hiệu quả trong thực thi các chính sách liên quan đến giao dịch liên kết.

Tổng kết

Nghị định 20/2025/NĐ-CP mang đến nhiều điều chỉnh quan trọng, giúp doanh nghiệp giảm bớt các thủ tục kê khai không cần thiết, tối ưu hóa chi phí thuế và tăng cường tính minh bạch trong giao dịch liên kết. Những thay đổi này góp phần tạo điều kiện thuận lợi hơn cho doanh nghiệp hoạt động và tuân thủ chính sách thuế.

👉 Doanh nghiệp cần nhanh chóng cập nhật các thay đổi này để đảm bảo tuân thủ quy định mới!